さて、ここ数年は1年満期で利率1.8〜1.9%のSBI債が人気です。

とはいえ、社債は企業のリスクもあります。

元本保証がある同じSBIグループの住信SBIネット証券の1年定期預金がキャンペーンなどを含めると0.5%前後というところでしょうか。

元本保証の預金より1.3-1.4%高い利回りを得るために、企業のデフォルトリスクをそれをどう考えるべきか。格付から少し考察してみます(というか提案まで)。

SBIホールディングスはR&Iが格付けを発表しており、BBBとなっています。このR&IのBBBという格付がどれほどの安定度があるのでしょうか?

R&Iのサイトにはデフォルト実績関連データという情報があります。

ここでは2011年5月27日現在では、2010年6月29日現在のレポートが最新として掲載されています。

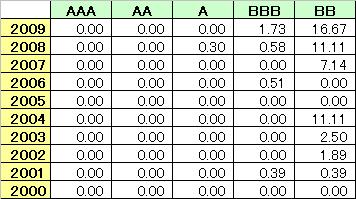

以下はその最新資料に書かれていた1年後のデフォルト確率を抜き出したものです。これを見ると面白い。2つの考え方ができそうです。

10年全体を見ると2000年〜2005年の6年間はほとんどBBB格はデフォルトしていません。デフォルトしたのは2001年コホートの0.39%(1社)のみです。

この10年で単純平均すると、BBB格の1年後のデフォルト確率は0.32%というところです。(本当は全体のデフォルト数÷全体のサンプル数の方がいいのでしょうが面倒くさいので省略)

これだと、0.32%の確率で発生する1年後のデフォルトリスクで1.3-1.4%のプレミアムを引き受けていることになります。

もう1つの見かたとして、SBI債が発行されだした2006年からのデフォルト率を見てみます。2006年からのBBB格のデフォルト率は以下のようになります。

2006年:0.51%

2007年:0.00%

2008年:0.58%

2009年:1.73%

サンプル数の都合などもあるのでしょうが、0%〜1.73%とけっこうなばらつきがあり、2000年〜2005年と比較するとだいぶデフォルト率が上がっています。

4年間の数字を単純に平均すると1年後のデフォルト確率は0.705%です。0.705%の確率で発生する1年後のデフォルトリスクと1.3-1.4%のプレミアムをどう考えるか。この条件で考えると、危険な投資なにおいがします。

SBI債は人気の債券ですが、悪くはないが別に取り逃がしても惜しくはない債券というのが私の印象です。

格付けが必ずしも債券の信用度を正しく表しているわけではありせんが、このように考えてみるのは面白いところです。

とはいえ、社債は企業のリスクもあります。

元本保証がある同じSBIグループの住信SBIネット証券の1年定期預金がキャンペーンなどを含めると0.5%前後というところでしょうか。

元本保証の預金より1.3-1.4%高い利回りを得るために、企業のデフォルトリスクをそれをどう考えるべきか。格付から少し考察してみます(というか提案まで)。

SBIホールディングスはR&Iが格付けを発表しており、BBBとなっています。このR&IのBBBという格付がどれほどの安定度があるのでしょうか?

R&Iのサイトにはデフォルト実績関連データという情報があります。

ここでは2011年5月27日現在では、2010年6月29日現在のレポートが最新として掲載されています。

以下はその最新資料に書かれていた1年後のデフォルト確率を抜き出したものです。これを見ると面白い。2つの考え方ができそうです。

10年全体を見ると2000年〜2005年の6年間はほとんどBBB格はデフォルトしていません。デフォルトしたのは2001年コホートの0.39%(1社)のみです。

この10年で単純平均すると、BBB格の1年後のデフォルト確率は0.32%というところです。(本当は全体のデフォルト数÷全体のサンプル数の方がいいのでしょうが面倒くさいので省略)

これだと、0.32%の確率で発生する1年後のデフォルトリスクで1.3-1.4%のプレミアムを引き受けていることになります。

もう1つの見かたとして、SBI債が発行されだした2006年からのデフォルト率を見てみます。2006年からのBBB格のデフォルト率は以下のようになります。

2006年:0.51%

2007年:0.00%

2008年:0.58%

2009年:1.73%

サンプル数の都合などもあるのでしょうが、0%〜1.73%とけっこうなばらつきがあり、2000年〜2005年と比較するとだいぶデフォルト率が上がっています。

4年間の数字を単純に平均すると1年後のデフォルト確率は0.705%です。0.705%の確率で発生する1年後のデフォルトリスクと1.3-1.4%のプレミアムをどう考えるか。この条件で考えると、危険な投資なにおいがします。

SBI債は人気の債券ですが、悪くはないが別に取り逃がしても惜しくはない債券というのが私の印象です。

格付けが必ずしも債券の信用度を正しく表しているわけではありせんが、このように考えてみるのは面白いところです。