日経に興味深いコラム(老後を支える じぶん年金のつくりかた)がありました。

・総収入は一緒でも働く年数で手取りが変わる (2013/4/5)

・社会保険料と所得税はどのように決まるのか (2013/4/12)

総額では1億円の額面を稼ぐ↓の2人を比較してどちらの方が手取りが多いのかの試算をしています。

・年収500万円で20年働くサラリーマン人生

・年収1000万円で10年働くサラリーマン人生

そして、以下にあるように前者の年収500万×20年の方が金銭面ではお得と結論付けています。

しかし、着眼点は良いもののこのコラムの試算には重大な欠陥があり、その結果ミスリードする結論を導いてしまっています。

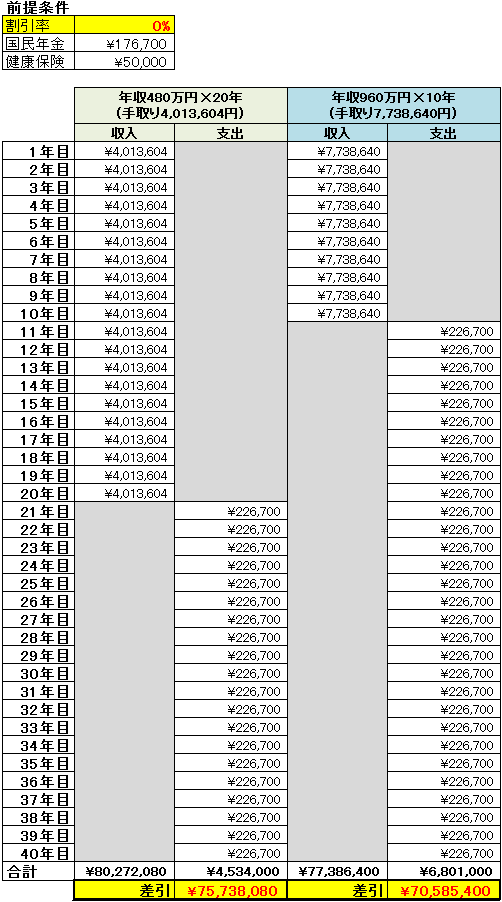

その欠陥とは現在価値の概念が無いことです。日経の試算を表にして計算してみると以下のようになります。

確かに割引率が無いこの試算では年収500万で20年の方が累計額が多くなっています。

しかし、【今の100万円≠10年後の100万円】です。

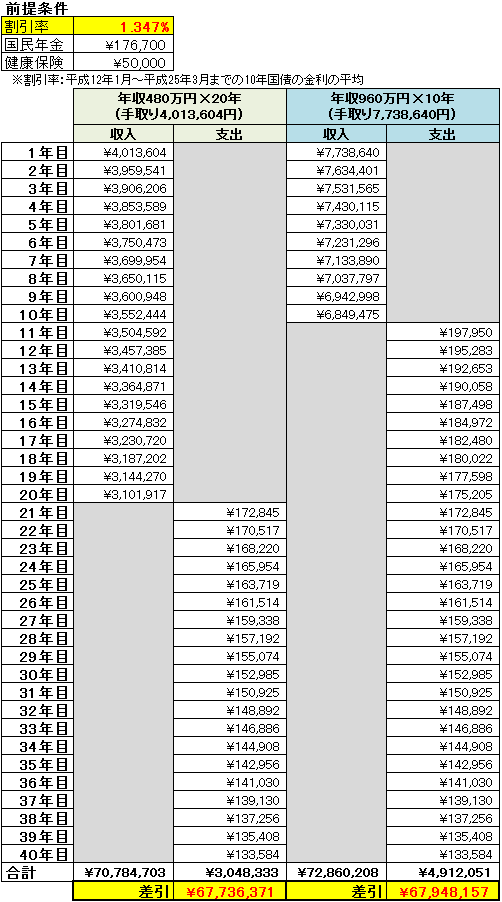

そこで、同じ条件で割引率を考慮して現在価値として再計算してみました。割引率は金利指標でよく使われる10年国債の平均金利(1.347%)を採用しました。

この試算では【6774万 vs 6795万】と狙ったかのようにほぼ同じ水準になりました。

短期であるなら割引率は誤差の範囲なのでほぼ無視もできますが、この話のように何十年というスパンでは無視できない要素です。たった1.347%の割引率でも500万円以上の差がひっくり返ります。

長期のマネープランでは現在価値と将来価値の違いをしっかりと考慮する必要があります。

時間軸を考慮せずに【今の100万円=数十年後の100万円】とするアドバイスは無視してよいでしょう。残念ながら役に立ちません。

・総収入は一緒でも働く年数で手取りが変わる (2013/4/5)

・社会保険料と所得税はどのように決まるのか (2013/4/12)

総額では1億円の額面を稼ぐ↓の2人を比較してどちらの方が手取りが多いのかの試算をしています。

・年収500万円で20年働くサラリーマン人生

・年収1000万円で10年働くサラリーマン人生

そして、以下にあるように前者の年収500万×20年の方が金銭面ではお得と結論付けています。

今回の試算では、年収480万円の場合の手取り額を計算すると年401万3604円。それに対し、960万円の場合の手取りは年773万8640円。

<ケース1>のその他の支出

国民年金保険料20年分…353万4000円

国民健康保険料20年分…約100万円(年間5万円で計算)

<ケース2>のその他の支出

国民年金保険料30年分…530万1000円

国民健康保険料30年分…約150万円(年間5万円で計算)

今回の私の試算では、60歳になるまでの手取り額にはなんと500万円以上の違いが生じました。試算の条件によって、金額は異なってくるものと思いますが、「より多くのお金を手にしたい」というだけで選択をするのであれば、年収500万円で20年働く方がお得になるのです。

しかし、着眼点は良いもののこのコラムの試算には重大な欠陥があり、その結果ミスリードする結論を導いてしまっています。

その欠陥とは現在価値の概念が無いことです。日経の試算を表にして計算してみると以下のようになります。

確かに割引率が無いこの試算では年収500万で20年の方が累計額が多くなっています。

しかし、【今の100万円≠10年後の100万円】です。

そこで、同じ条件で割引率を考慮して現在価値として再計算してみました。割引率は金利指標でよく使われる10年国債の平均金利(1.347%)を採用しました。

この試算では【6774万 vs 6795万】と狙ったかのようにほぼ同じ水準になりました。

短期であるなら割引率は誤差の範囲なのでほぼ無視もできますが、この話のように何十年というスパンでは無視できない要素です。たった1.347%の割引率でも500万円以上の差がひっくり返ります。

長期のマネープランでは現在価値と将来価値の違いをしっかりと考慮する必要があります。

時間軸を考慮せずに【今の100万円=数十年後の100万円】とするアドバイスは無視してよいでしょう。残念ながら役に立ちません。