以下のシミュレーションを行ってみます。

●1984年1月~2013年7月の期間

●日経平均及びダウ平均それぞれで

●以下の2つの手法を実施した場合

●毎月30,000円/300ドルを積立(ドルコスト平均法)

●含み益なら10,000円/100ドル積立、含み損なら50,000円/500ドルの積立

ようするに、ただのドルコスト平均法ではなく、含み損の時に多めに買い付けて、含み益の時には少な目に買い付けようという手法のバックテストです。

※「変則型ドル・コスト平均法」の利用について(Kapokの資産運用)に触発された内容です

【日経平均】

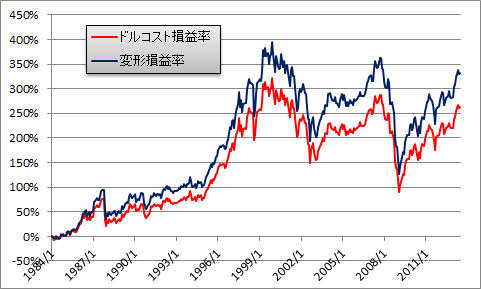

まず日経平均で上の2つのルールで積み立てていった場合の最終的な結果です。

含み損/含み益で投資額を変える方が少ない投資額で評価額は高くなっています。(Kapokさんと数字が違うのはソースデータの違い?買付タイミング等のアルゴリズムの違い? とはいえ話の大筋には影響ないのでこれで良しとします)

含み損の時(安い時)に積み立てた効果が良い方向に出ています。

以下は各種グラフ

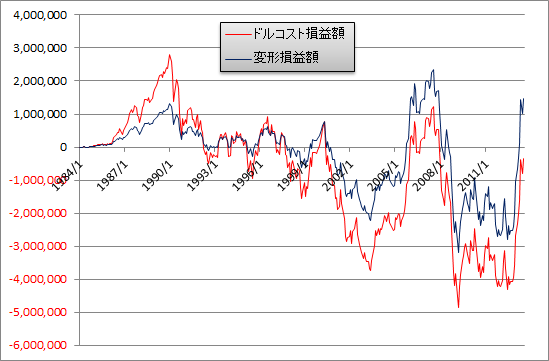

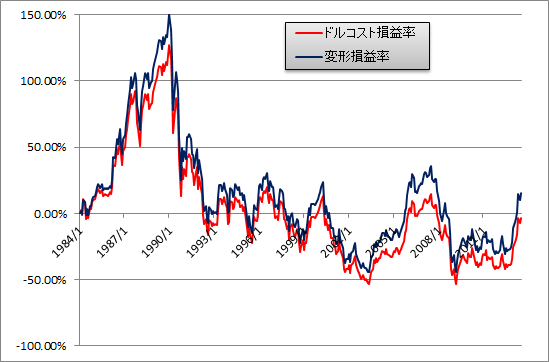

【ダウ平均】

次に今回の本題。

ダウ平均(ダウ30)で同じルールで積み立てていった場合の結果です。(ドルなので10000円→100ドルのように金額はならしています)

これはなかなかに困った結果になりました。投資額が2,77倍と大差がついてしまいました。

以下のグラフを見ると分かりやすいかも。

損益を見てもらうと分かりますが、ドルコスト平均法も変形型もどちらも投資の早い段階から含み益になってあとはずっと含み益のままです。

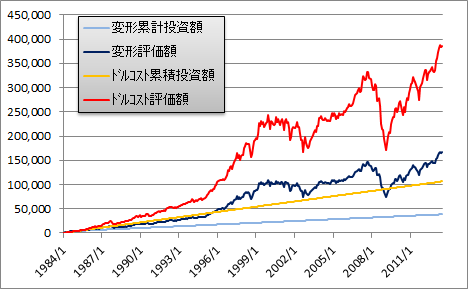

変形型は、投資を開始した1984年の8月に500ドルを投資したのを最後に、その後の347か月はずっと100ドルの積立になりました。ようするに投資額を変動させると設定したものの、単なる月100ドルのドルコスト平均法になってしまいました。

そして、投資に回す予定の月200ドルはどんどん投資されずに積み上がっています。

含み損/含み益で投資額を変える方法は、1984年~2013年の日経平均のようにある程度のレンジで上下するような値動きをしたモノには有効そうです。

しかし、ダウ平均のように上下変動はありつつもある程度上昇してしまったものに対しては使い勝手がよくなさそうです。(暴落待ちで暴落が来ずに上がって知ってしまった場合と同じ)

●1984年1月~2013年7月の期間

●日経平均及びダウ平均それぞれで

●以下の2つの手法を実施した場合

●毎月30,000円/300ドルを積立(ドルコスト平均法)

●含み益なら10,000円/100ドル積立、含み損なら50,000円/500ドルの積立

ようするに、ただのドルコスト平均法ではなく、含み損の時に多めに買い付けて、含み益の時には少な目に買い付けようという手法のバックテストです。

※「変則型ドル・コスト平均法」の利用について(Kapokの資産運用)に触発された内容です

【日経平均】

まず日経平均で上の2つのルールで積み立てていった場合の最終的な結果です。

含み損/含み益で投資額を変える方が少ない投資額で評価額は高くなっています。(Kapokさんと数字が違うのはソースデータの違い?買付タイミング等のアルゴリズムの違い? とはいえ話の大筋には影響ないのでこれで良しとします)

含み損の時(安い時)に積み立てた効果が良い方向に出ています。

以下は各種グラフ

【ダウ平均】

次に今回の本題。

ダウ平均(ダウ30)で同じルールで積み立てていった場合の結果です。(ドルなので10000円→100ドルのように金額はならしています)

これはなかなかに困った結果になりました。投資額が2,77倍と大差がついてしまいました。

以下のグラフを見ると分かりやすいかも。

損益を見てもらうと分かりますが、ドルコスト平均法も変形型もどちらも投資の早い段階から含み益になってあとはずっと含み益のままです。

変形型は、投資を開始した1984年の8月に500ドルを投資したのを最後に、その後の347か月はずっと100ドルの積立になりました。ようするに投資額を変動させると設定したものの、単なる月100ドルのドルコスト平均法になってしまいました。

そして、投資に回す予定の月200ドルはどんどん投資されずに積み上がっています。

含み損/含み益で投資額を変える方法は、1984年~2013年の日経平均のようにある程度のレンジで上下するような値動きをしたモノには有効そうです。

しかし、ダウ平均のように上下変動はありつつもある程度上昇してしまったものに対しては使い勝手がよくなさそうです。(暴落待ちで暴落が来ずに上がって知ってしまった場合と同じ)