少し前に旧新潟貯蓄銀行が100年前に募集した100年満期の定期預金が今年に満期を迎えたというニュースがありました。

※第四銀:100年定期満期に 旧新潟貯蓄銀が大正4年募集 (毎日新聞)

旧新潟貯蓄銀行(1944年に第四銀行と合併)が100年前に募集した超長期型の100年定期預金が今年、満期を迎えた。

100年定期は年利6%で1年複利だったという。

1円を預けると、満期には339円30銭になっている計算

ただ、現在の貨幣価値は当時と比べると数千分の1から1万分の1。仮に100年満期を迎えても、今となっては「すずめの涙」程度の額にしかならず

このニュースを受けて、預金はインフレに弱いかのような話がされているようなこともありますが、その解釈は違うように思えます。

ある時点で利回りを超長期間固定した運用で利回りは語れない

今回のケースは100年前に年利6%という話です。世の中の金利は変動する中、ある特定のタイミングの金利で長期固定した場合、そのタイミングによって有利不利は出てきます。特定タイミングの1例を持って全体を語るのは難しいでしょう。実質価値低下は敗戦が理由であり、国家の信用リスク ←本題

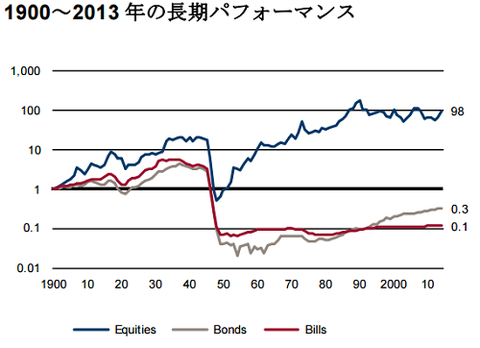

上記は1900年からの超長期データで見る、単一国への集中投資の危険性でも取り上げたクレディ・スイス発行の『Global Investment Returns Yearbook 2014』に掲載されていた日本の超長期パフォーマンスです。

確かに日本で超長期で見ると預金はインフレ率に負けています。(債券も負けています)

ここから「預金はインフレに負ける」と言いたくなるかもしれませんが、少し待って欲しい。なぜ預金及び債券が負けているのかという理由を見ると違った姿が見えます、

太平洋戦争の敗戦によって預金と債券の価値は激減しています。この長期でのパフォーマンスの悪さはほぼこれだけで説明がついてしまいます。

他の期間では世界大恐慌時などはマイナスになっていますが、ほとんどの期間で預金と債券の価値はプラスであり、太平洋戦争の敗戦さえなければプラスだったでしょう。

つまり、預金や債券が100年超といった超長期の期間においてインフレ率に負けたのは、その期間中に国家の破綻ともいえる信用リスクの顕在化があったからという話です。今、ローマ帝国に対する債権を持っていても1円も回収できないでしょうし…

国家が(経済)破綻状態になって通貨価値が大きく毀損しない限り、預金は簡単にインフレに負けません。

なお、仮に他の金融資産や不動産で持っていたら信用リスクに対応できるのか、というとそうとも言えません。例えば土地であっても強制的に接収されていたかもしれません。実際、終戦後も占領されることとなった沖縄では占領軍による土地の強制接収も行われました。

【関連コンテンツ】