クレジットカード等のポイントサービス縮小が一般化する中、SBIカードがポジティブな改定をやってくれました。

※「サークルプラスポイント」がSBIポイントに移行開始

何のこっちゃですが、図でまとめると以下の通り。

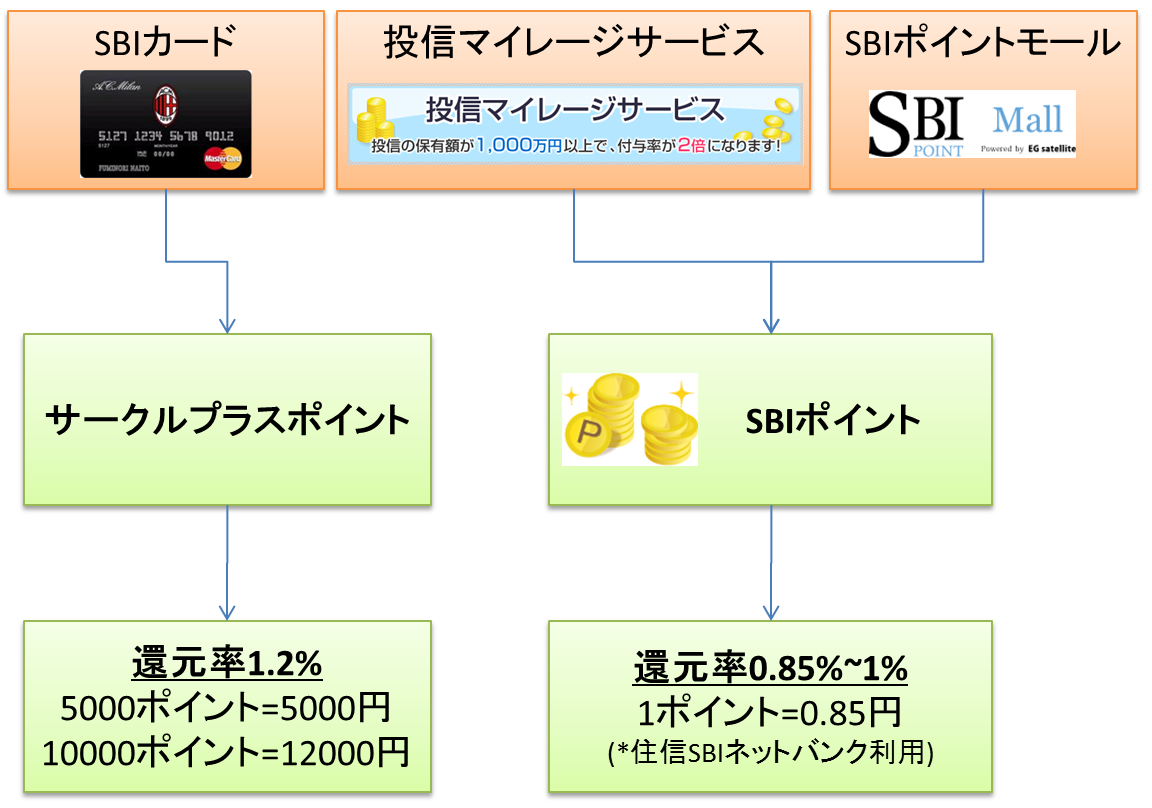

≪従来≫

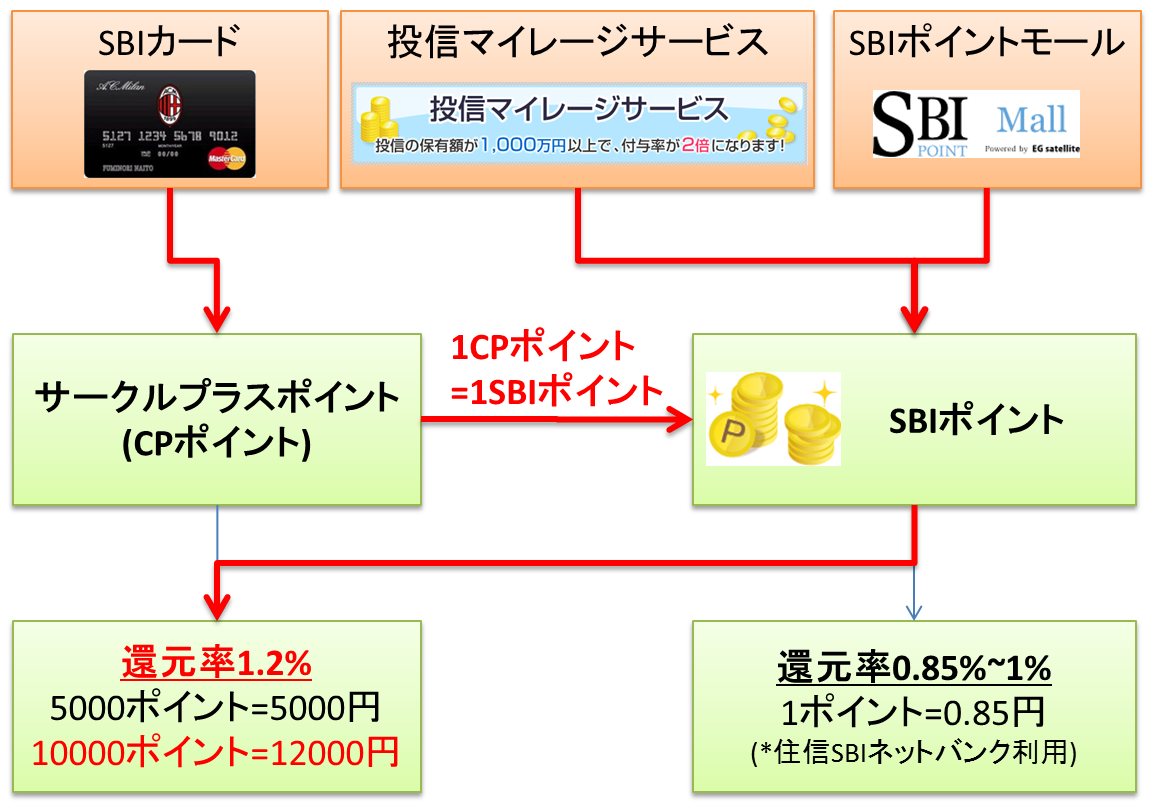

≪新制度≫

つまり、SBIカード保有者に限ってSBI証券で投資信託を保有しているともらえる投信マイレージサービスのポイント還元率が1.2%へアップということです。

投信マイレージサービスは保有残高対して年0.1%のSBIポイントが付与されますから、投信保有残高に対して0.12%のキャッシュバックとなります。(保有残高が1000万円を超えると保有残高全てに対して年0.2%のSBIポイント付与になるので、キャッシュバック比率は0.24%)

しかも3つのサービスのポイントが一元化されることで、還元率1.2%の条件の1000ポイント達成も早くなります。

現時点でこの恩恵をすぐに受ける人はそう多くないと思いますが、メインカードがSBIカード、メインバンクがSBI証券でSBIポイントモールも使っている私には嬉しい改定です。

※「サークルプラスポイント」がSBIポイントに移行開始

2013年2月28日(木)より、SBIカード株式会社が発行するクレジットカード(MasterCard)で貯まる「サークルプラスポイント」がSBIポイントへ移行できるようになりました。

【サークルプラスポイントからSBIポイントへの交換単位・レート】

■ 交換レート : サークルプラスポイント : SBIポイント = 1 : 1

■ 最小交換ポイント数 : サークルプラスポイント 1 ポイント以上

■ 交換単位 : サークルプラスポイント 1 ポイント単位

■ 交換予定日 : リアルタイム

■ サービスページ : http://www.sbicard.co.jp/mastercard/

同時に、SBIポイントではSBIカード会員限定(MasterCard)で、住信SBIネット銀行への現金交換に限り、会員限定の交換レートを適用開始いたしました。

SBIポイント 5,000ポイント → 5,000円

SBIポイント 10,000ポイント → 12,000円

何のこっちゃですが、図でまとめると以下の通り。

≪従来≫

≪新制度≫

つまり、SBIカード保有者に限ってSBI証券で投資信託を保有しているともらえる投信マイレージサービスのポイント還元率が1.2%へアップということです。

投信マイレージサービスは保有残高対して年0.1%のSBIポイントが付与されますから、投信保有残高に対して0.12%のキャッシュバックとなります。(保有残高が1000万円を超えると保有残高全てに対して年0.2%のSBIポイント付与になるので、キャッシュバック比率は0.24%)

しかも3つのサービスのポイントが一元化されることで、還元率1.2%の条件の1000ポイント達成も早くなります。

現時点でこの恩恵をすぐに受ける人はそう多くないと思いますが、メインカードがSBIカード、メインバンクがSBI証券でSBIポイントモールも使っている私には嬉しい改定です。