東証二部の連続値上がりも話題になっています。

そして、投資信託のパフォーマンスを考える時に、その投資信託が何を対象としているかが重要です。

日本株全体のパフォーマンスが不調の-20%で、ブラジル株のパフォーマンスが好調の+20%だったとします。そして、「ブラジル株に投資します」というルールの投信と「日本株に投資します」というルールの投信があったとします。

この環境下で、ブラジル株式投信が+5%の成績を残して日本株投信が±0だった時、ブラジル株投信のファンドマネージャは「俺は+5%だから俺の勝ちだ。俺は優秀でお前は無能」と日本株投信のファンドマネージャに威張れるのでしょうか?

相場全体が+20%ですから、ある意味サルでも+20%といっていい状況です。そこで+5%という成績は誇れるものではありません。

運用の巧拙を語る時には、どの中で勝負をしているかが重要です。

ここからが本題。

先の例では日本株とブラジル株というように一国の株式を一括りにしました。

しかし、同じ国の株式でも規模やセクターに応じてパフォーマンスが違うこともあります。

例えば、東証一部の株式を規模別に見ても随分とパフォーマンスが違います。以下のグラフはTOPIX Core30、TOPIX100、TOPIX Mid400、TOPIX Smallの推移です。

同じ東証一部銘柄でも随分とパフォーマンスが違います。2000年1月1日時点で高いものから順に2012年2月時点では数値が低くなっています。

TOPIX Core30のパフォーマンスは悲惨で約1/4になっています。TOPIX100では約1/3です。

一方、TOPIX Smallは2000年1月とほぼ変わりません。

大型株のパフォーマンスが低調で、小型株が粘った11年間と言えるでしょう。同じ日本株、しかも東証一部という市場においても規模別でこれだけの差が生まれています。

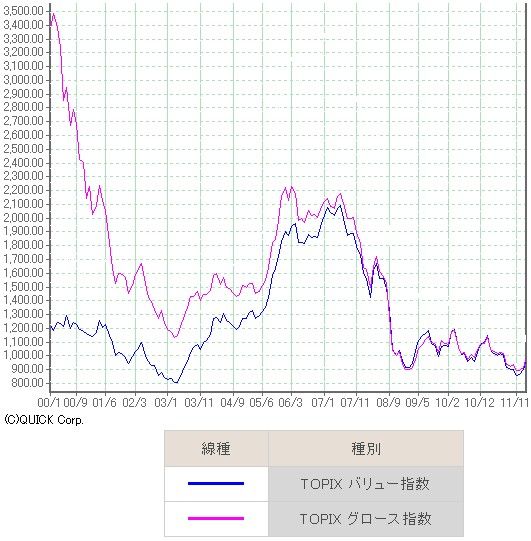

なお、TOPIXバリューとTOPIXグロースでは以下のようになっています。

そして、投資信託のパフォーマンスを考える時に、その投資信託が何を対象としているかが重要です。

日本株全体のパフォーマンスが不調の-20%で、ブラジル株のパフォーマンスが好調の+20%だったとします。そして、「ブラジル株に投資します」というルールの投信と「日本株に投資します」というルールの投信があったとします。

この環境下で、ブラジル株式投信が+5%の成績を残して日本株投信が±0だった時、ブラジル株投信のファンドマネージャは「俺は+5%だから俺の勝ちだ。俺は優秀でお前は無能」と日本株投信のファンドマネージャに威張れるのでしょうか?

相場全体が+20%ですから、ある意味サルでも+20%といっていい状況です。そこで+5%という成績は誇れるものではありません。

運用の巧拙を語る時には、どの中で勝負をしているかが重要です。

ここからが本題。

先の例では日本株とブラジル株というように一国の株式を一括りにしました。

しかし、同じ国の株式でも規模やセクターに応じてパフォーマンスが違うこともあります。

例えば、東証一部の株式を規模別に見ても随分とパフォーマンスが違います。以下のグラフはTOPIX Core30、TOPIX100、TOPIX Mid400、TOPIX Smallの推移です。

同じ東証一部銘柄でも随分とパフォーマンスが違います。2000年1月1日時点で高いものから順に2012年2月時点では数値が低くなっています。

TOPIX Core30のパフォーマンスは悲惨で約1/4になっています。TOPIX100では約1/3です。

一方、TOPIX Smallは2000年1月とほぼ変わりません。

大型株のパフォーマンスが低調で、小型株が粘った11年間と言えるでしょう。同じ日本株、しかも東証一部という市場においても規模別でこれだけの差が生まれています。

なお、TOPIXバリューとTOPIXグロースでは以下のようになっています。