まるでブームに乗っかって20匹目のどじょうを狙う本のようなタイトル・・・

本当は10くらいにしたかったのですが、書くのが大変なので5つにしてみました。主にターゲットは会社勤めで給料をもらって生活をするような人向けで考えており、5つの中で優先順位などはありません。

(1)給与収入にかかる所得税の仕組み

サラリーマンならこれは知っておきたい。

額面×税率なんて勘違いをしている人もいませんか?(年収500万で所得税率10%なら500万×10%=50万 ←間違い)

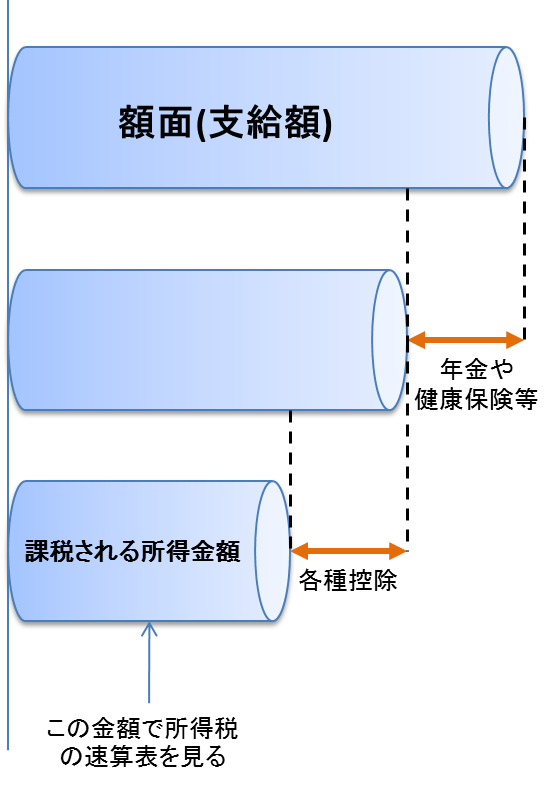

所得税は額面所得から各種控除を引いて課税される所得金額を算出し、そこに所得税の税率を掛けて決まります・・・って文章だとわかりにくいな・・・

【課税される所得金額算出のイメージ】

最後の各種控除は給与所得控除、基礎控除、扶養控除、配偶者控除、生命保険控除等々があります。

※詳しくは国税庁のタックスアンサーの所得金額から差し引かれる金額(所得控除)参照

(2)雑所得/一時所得にかかる税金

これはサラリーマンでも比較的発生しやすい税金です。

普段は納税のための税金計算などしないでしょうが、副業やネットで小遣いを稼ごう・・・などと考えている場合は雑所得/一時所得などは抑えていた方が良い税金です。

雑所得は9種類に分類されている所得に該当しない所得のことです。

例えばアフィリエイトなどによる所得は雑所得になります(もう一つの選択肢の事業所得はここでは考えない)。

収入-経費が雑所得になり、給与等と合わせて課税されます。

「給与による課税所得金額が500万」で「アフィリエイト収益が経費を引いて10万円」の場合、510万円が課税される所得金額になります。

一時所得は営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得とされています。

一時所得の計算は少し複雑で以下のようになります。

●[一時所得]=[総収益]-[かかった費用]-[特別控除額(50万円)]

この金額の1/2が給与などと合わせて課税される所得金額となります。給与による課税所得金額が500万で一時所得が100万なら課税される所得金額は550万になります。

(3)公的年金の老齢年金以外の給付

年金は、老後の人生において何百万~という額を受給することになる非常に大きな制度です。しかし、これは公的年金制度の一部である老齢年金部分だけの話であり、公的年金にはそれ以外の重要な障害年金、遺族年金があります。

説明するのは難しいのですが、ものすごく単純化して説明すると以下の通り。

【障害年金】

・条件:病気や怪我等で障害を持つようになれば支給される

・金額:障害基礎年金部分は老齢基礎年金と同じ(重度の場合は1.25倍)で、障害厚生年金部分は少し複雑なので割愛。

【遺族年金】

・条件:年金受給者や加入者が死亡した場合、その人に生計を支えられていた遺族に支給される

・金額:遺族基礎年金部分は老齢基礎年金と同じで、遺族厚生年金部分は老齢厚生年金の3/4。

20代の人で「年金なんて40年も後に老人になった時にもらえるものだろ」なんて思っている人もいるようですが、それは少し違います。

何年かのうちに結婚して子どもが生まれて…となった時、遺族を支える生命保険としての機能も有しているのが年金"保険"です。受給するにはちゃんと年金を払っていることが条件(未納期間が加入期間の1/3以上あるともらえない)なので、結婚してから慌てて年金を払い出しても貰えない可能性もあります。

(4)高額療養費制度

医療費は原則3割負担ですが、月間の医療費である一定額以上になると超過分は1%負担で済むという制度です。その一定額は所得によって異なります。

さらに、直近の12か月でこの高額療養費の金額に3回該当した場合、その月の負担額はさらに小さくなります。

医療保険の必要性を考える時に重要な制度です。

詳しくは過去の記事をご覧ください。

※2010年7月8日:高額療養費制度の注意点(?)

(5)不動産取得にかかる諸費用・税金

賃貸派も増えているとはいえ、依然として住居を購入する人は多数います。妻のママ友の多くも次々に住宅を買っています。

頭金をいくら入れて住宅ローンをどうするか・・・というのがお金の計算で一般的な流れでしょう。

その時に忘れてほしくないのが、直接の住宅価格以外にかかる費用です。

登記費用、印紙税、住宅ローンの事務手数料や保証料、団信保険、等、多くの費用が掛かります。これらが住宅価格の5%程度かかる場合もあります。

これらの諸経費を考慮せずに「頭金500万円で残りは住宅ローンで…」のように考えていると諸経費や修繕積立一時金などで、手元資金の多くが吹き飛んでしまうことになって、資金計画が狂いかねません。

住宅購入時には諸経費をちゃんと考慮しなくては。

※決して私の言うことを鵜呑みにせず、詳しくはそれぞれの制度を参照してください

本当は10くらいにしたかったのですが、書くのが大変なので5つにしてみました。主にターゲットは会社勤めで給料をもらって生活をするような人向けで考えており、5つの中で優先順位などはありません。

(1)給与収入にかかる所得税の仕組み

サラリーマンならこれは知っておきたい。

額面×税率なんて勘違いをしている人もいませんか?(年収500万で所得税率10%なら500万×10%=50万 ←間違い)

所得税は額面所得から各種控除を引いて課税される所得金額を算出し、そこに所得税の税率を掛けて決まります・・・って文章だとわかりにくいな・・・

【課税される所得金額算出のイメージ】

最後の各種控除は給与所得控除、基礎控除、扶養控除、配偶者控除、生命保険控除等々があります。

※詳しくは国税庁のタックスアンサーの所得金額から差し引かれる金額(所得控除)参照

(2)雑所得/一時所得にかかる税金

これはサラリーマンでも比較的発生しやすい税金です。

普段は納税のための税金計算などしないでしょうが、副業やネットで小遣いを稼ごう・・・などと考えている場合は雑所得/一時所得などは抑えていた方が良い税金です。

雑所得は9種類に分類されている所得に該当しない所得のことです。

例えばアフィリエイトなどによる所得は雑所得になります(もう一つの選択肢の事業所得はここでは考えない)。

収入-経費が雑所得になり、給与等と合わせて課税されます。

「給与による課税所得金額が500万」で「アフィリエイト収益が経費を引いて10万円」の場合、510万円が課税される所得金額になります。

一時所得は営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得とされています。

一時所得の計算は少し複雑で以下のようになります。

●[一時所得]=[総収益]-[かかった費用]-[特別控除額(50万円)]

この金額の1/2が給与などと合わせて課税される所得金額となります。給与による課税所得金額が500万で一時所得が100万なら課税される所得金額は550万になります。

(3)公的年金の老齢年金以外の給付

年金は、老後の人生において何百万~という額を受給することになる非常に大きな制度です。しかし、これは公的年金制度の一部である老齢年金部分だけの話であり、公的年金にはそれ以外の重要な障害年金、遺族年金があります。

説明するのは難しいのですが、ものすごく単純化して説明すると以下の通り。

【障害年金】

・条件:病気や怪我等で障害を持つようになれば支給される

・金額:障害基礎年金部分は老齢基礎年金と同じ(重度の場合は1.25倍)で、障害厚生年金部分は少し複雑なので割愛。

【遺族年金】

・条件:年金受給者や加入者が死亡した場合、その人に生計を支えられていた遺族に支給される

・金額:遺族基礎年金部分は老齢基礎年金と同じで、遺族厚生年金部分は老齢厚生年金の3/4。

※年齢制限や所得制限などもあるので、詳しくは厚労省等のサイト等で調べてください

20代の人で「年金なんて40年も後に老人になった時にもらえるものだろ」なんて思っている人もいるようですが、それは少し違います。

何年かのうちに結婚して子どもが生まれて…となった時、遺族を支える生命保険としての機能も有しているのが年金"保険"です。受給するにはちゃんと年金を払っていることが条件(未納期間が加入期間の1/3以上あるともらえない)なので、結婚してから慌てて年金を払い出しても貰えない可能性もあります。

(4)高額療養費制度

医療費は原則3割負担ですが、月間の医療費である一定額以上になると超過分は1%負担で済むという制度です。その一定額は所得によって異なります。

さらに、直近の12か月でこの高額療養費の金額に3回該当した場合、その月の負担額はさらに小さくなります。

医療保険の必要性を考える時に重要な制度です。

詳しくは過去の記事をご覧ください。

※2010年7月8日:高額療養費制度の注意点(?)

(5)不動産取得にかかる諸費用・税金

賃貸派も増えているとはいえ、依然として住居を購入する人は多数います。妻のママ友の多くも次々に住宅を買っています。

頭金をいくら入れて住宅ローンをどうするか・・・というのがお金の計算で一般的な流れでしょう。

その時に忘れてほしくないのが、直接の住宅価格以外にかかる費用です。

登記費用、印紙税、住宅ローンの事務手数料や保証料、団信保険、等、多くの費用が掛かります。これらが住宅価格の5%程度かかる場合もあります。

これらの諸経費を考慮せずに「頭金500万円で残りは住宅ローンで…」のように考えていると諸経費や修繕積立一時金などで、手元資金の多くが吹き飛んでしまうことになって、資金計画が狂いかねません。

住宅購入時には諸経費をちゃんと考慮しなくては。

※決して私の言うことを鵜呑みにせず、詳しくはそれぞれの制度を参照してください