eMAXISに2つのバランスファンドが追加されるそうです。

・ネット投資家向け「eMAXIS」(イーマクシス)に新ファンド追加

(1) eMAXIS バランス(8資産均等型)

(2) eMAXIS バランス(波乗り型)

●手数料 (両ファンド共通)

※購入時手数料: 無し

※信託報酬: 0.525% (税込)

※信託財産留保額: 0.15%

いずれも既存eMAXISファンドのTOPIX, 先進国株式、新興国株式、国内債券、先進国債券、新興国債券、J-REIT、G-REITの8ファンドを組み合わせたバランス型という位置づけです。(正確には既存eMAXISファンドと同じマザーファンドに投資)

(1) eMAXIS バランス(8資産均等型)

ファンド名の通り、8つの資産に均等投資です。各アセットに12.5%ずつになります。

・アセットの種類で分けてみる

・株式: 37.5%

・債券: 37.5%

・REIT: 25.0%

・地域で分けてみる

・日本: 37.5%

・先進国: 37.5%

・新興国: 25.0%

eMAXISの個別ファンドをバラバラに買うより信託報酬が安くなるという点は一つポイントです。

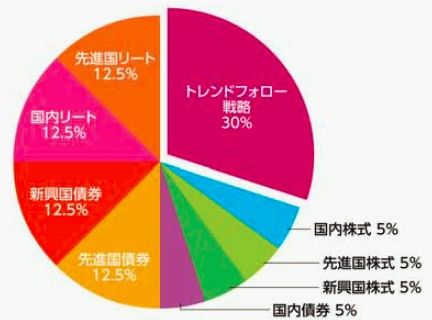

(2) eMAXIS バランス(波乗り型)

こちらは面白いファンドです。

「直近に良好な運用成績を記録した資産は、一定期間好調なパフォーマンスが継続する」という仮説に基づき過去の運用成績が良いアセットの投資比率を上げるというトレンドフォローの運用方法です。

左半分の先進国債券、新興国債券、J-REIT、G-REITの比率は同じです。

しかし、TOPIX、先進国株式、新興国株式、国内債券が機動的です。各アセット5%の最低保証で、残り30%部分がトレンドフォローです。

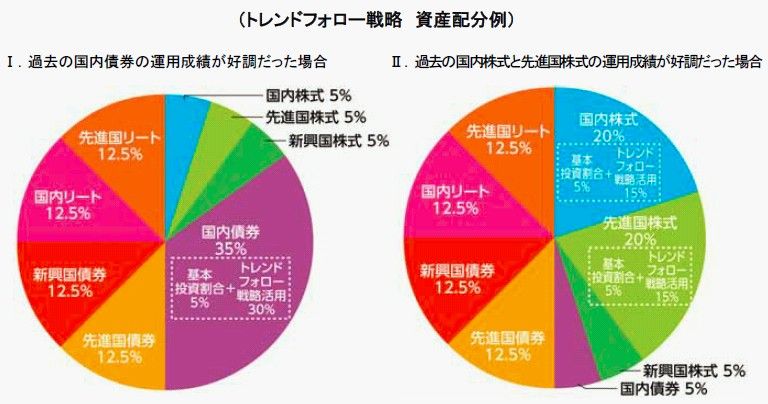

以下のように相場の状況に応じて資産配分が変わることがあります。

これが大変興味深い。

リバランスでも頻繁すぎるリバランスはコスト考慮前でもパフォーマンスを悪くするというデータがあります。

リバランスは値上がった資産を売って、値下がりした資産を買うことになるので逆張りの発想です。

これを毎月や四半期ごとのように頻繁にやるよりは1年ごとや3年ごとにやった方がリターンが高くなる(リスクはほとんど変わらない)とのことです。

※参考:リバランスの有効性を示すデータ (梅屋敷商店街のランダム・ウォーカー)

ここから見えることは、毎月や四半期のような頻繁なリバランスは値上がりした資産の伸びを取り逃す/値下がりした資産に飛びついてしまっているのではないか、ということです。リバランスのデータからは、相場にある程度のトレンドがあることが示唆されています。

このように考えるとトレンドフォロー戦略は大変興味深い戦略です。

リバランス無しは低リターン/高リスクになるようなので、ひたすらトレンドに乗り続けるのは危険です。しかし、資産配分に上限を設けていますし、トレンドフォローの上限もあります(最大35%まで)。ここがストッパーとなって、いい運用ができる可能性を感じられます。

トレンドフォローによる頻繁な売買がコストに影響するという懸念もありそうです。

しかし、ファミリーファンド方式でマザーファンドに投資していることでかなり緩和されるかもしれません。仮にこのファンドで多少の資産の値動きがあってもマザーファンドの中で売買が発生するとは限りません。同じマザーファンドを利用する他ファンドとの関係によっては、マザーファンド内の有価証券の売買がそれほど多くならない可能性があります。

●まとめ

・信託報酬0.525%の低コストで債券やREITも好きな人にはお勧めできるバランスファンド

・トレンドフォローの波乗り型は面白い運用スタイル

・ネット投資家向け「eMAXIS」(イーマクシス)に新ファンド追加

(1) eMAXIS バランス(8資産均等型)

(2) eMAXIS バランス(波乗り型)

●手数料 (両ファンド共通)

※購入時手数料: 無し

※信託報酬: 0.525% (税込)

※信託財産留保額: 0.15%

いずれも既存eMAXISファンドのTOPIX, 先進国株式、新興国株式、国内債券、先進国債券、新興国債券、J-REIT、G-REITの8ファンドを組み合わせたバランス型という位置づけです。(正確には既存eMAXISファンドと同じマザーファンドに投資)

(1) eMAXIS バランス(8資産均等型)

ファンド名の通り、8つの資産に均等投資です。各アセットに12.5%ずつになります。

・アセットの種類で分けてみる

・株式: 37.5%

・債券: 37.5%

・REIT: 25.0%

・地域で分けてみる

・日本: 37.5%

・先進国: 37.5%

・新興国: 25.0%

eMAXISの個別ファンドをバラバラに買うより信託報酬が安くなるという点は一つポイントです。

(2) eMAXIS バランス(波乗り型)

こちらは面白いファンドです。

「直近に良好な運用成績を記録した資産は、一定期間好調なパフォーマンスが継続する」という仮説に基づき過去の運用成績が良いアセットの投資比率を上げるというトレンドフォローの運用方法です。

左半分の先進国債券、新興国債券、J-REIT、G-REITの比率は同じです。

しかし、TOPIX、先進国株式、新興国株式、国内債券が機動的です。各アセット5%の最低保証で、残り30%部分がトレンドフォローです。

以下のように相場の状況に応じて資産配分が変わることがあります。

これが大変興味深い。

リバランスでも頻繁すぎるリバランスはコスト考慮前でもパフォーマンスを悪くするというデータがあります。

リバランスは値上がった資産を売って、値下がりした資産を買うことになるので逆張りの発想です。

これを毎月や四半期ごとのように頻繁にやるよりは1年ごとや3年ごとにやった方がリターンが高くなる(リスクはほとんど変わらない)とのことです。

※参考:リバランスの有効性を示すデータ (梅屋敷商店街のランダム・ウォーカー)

ここから見えることは、毎月や四半期のような頻繁なリバランスは値上がりした資産の伸びを取り逃す/値下がりした資産に飛びついてしまっているのではないか、ということです。リバランスのデータからは、相場にある程度のトレンドがあることが示唆されています。

このように考えるとトレンドフォロー戦略は大変興味深い戦略です。

リバランス無しは低リターン/高リスクになるようなので、ひたすらトレンドに乗り続けるのは危険です。しかし、資産配分に上限を設けていますし、トレンドフォローの上限もあります(最大35%まで)。ここがストッパーとなって、いい運用ができる可能性を感じられます。

トレンドフォローによる頻繁な売買がコストに影響するという懸念もありそうです。

しかし、ファミリーファンド方式でマザーファンドに投資していることでかなり緩和されるかもしれません。仮にこのファンドで多少の資産の値動きがあってもマザーファンドの中で売買が発生するとは限りません。同じマザーファンドを利用する他ファンドとの関係によっては、マザーファンド内の有価証券の売買がそれほど多くならない可能性があります。

●まとめ

・信託報酬0.525%の低コストで債券やREITも好きな人にはお勧めできるバランスファンド

・トレンドフォローの波乗り型は面白い運用スタイル