投資信託の特徴的な点として保有している期間に保有コスト(信託報酬)がかかるという特徴があります。

そして、一部の投資信託を使った投資家やFPや評論家からは「コストは重要だ。コストが高い投資信託は良くない」という声が聞かれます。

これは何故か? それはコストが投資家の利益に直結するからです。

投資信託において、投資家のリターンは以下のようになります。

・[投資家のリターン]=[コスト控除前の投資信託の利益]-[コスト]

つまり、[コスト]が増えると[投資家のリターン]は減ります。それで「コストは重要だ。コストが高い投資信託は良くない」という意見が出てきます。

上記の説明で納得されたでしょうか?

そうだとすれば問題ありです。

上の議論には致命的な欠点があります。

単純に右辺の[コスト]だけ増加する場合を考えて[投資家のリターン]が下がるとしており、[コスト控除前の投資信託の利益]を無視しています。

一般的な世の中の商品(例えば家電/家具など)を見ると[コスト]の増加は[商品の性能/品質]の上昇に繋がります。つまり、[コスト]が増えても、それによって[商品の性能/品質]がそれ以上に増加すれば、[消費者の利益]は向上します。

投資信託のコストにおいても同様に、高いコストが、それ以上のリターンを生み出しているのであれば高コストは善です(少なくともマイナス要因ではない)。

では、コストが高い投資信託はそのリターンを高めているのでしょうか?

結論を言えばNoです。多くの実証研究で否定的な結果が出ています。

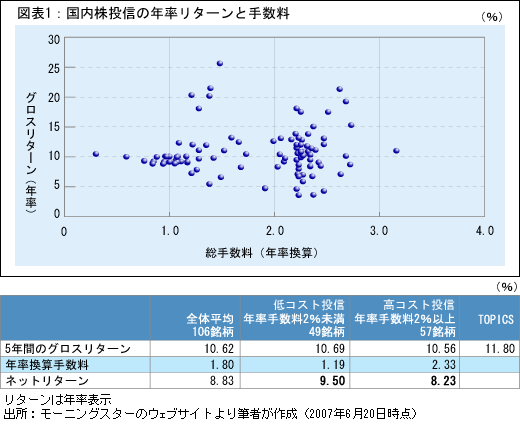

その一つとして竹中正治氏の分析(2007, 日経ビジネス)があります。

上の図表は竹中氏の分析から引用したものですが、表に注目です。年率コストで2%未満と2%以上の二群に分けて比較するとコストが高い群のリターンが1.27%も低い結果になっています。コスト差が1.14%なので、このパフォーマンス差のほとんどはコスト要因になります。

また、竹中氏は2007年だけではなく、その後も同じように分析をしています。2011年12月時点のデータで分析した結果は竹中氏のブログに公開されており、ここでも高コスト→低パフォーマンスという傾向が出ています。(コストが高ければ必ずしもパフォーマンスが悪い、というわけではない)

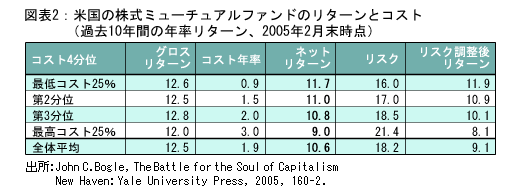

さらに竹中氏は、私のお気に入りである『インデックス・ファンドの時代 』の著者でありバンガードの創設者であるボーグルがアメリカの株式ミューチュアルファンドについて調べたデータも示しています(下記)。ここでも、四分位で分けて、高コスト群→低パフォーマンスという傾向が出ています。

』の著者でありバンガードの創設者であるボーグルがアメリカの株式ミューチュアルファンドについて調べたデータも示しています(下記)。ここでも、四分位で分けて、高コスト群→低パフォーマンスという傾向が出ています。

ボーグル氏は10年以上前の1999年に出版された『インデックス・ファンドの時代』の中でもアメリカのミューチュアルファンドのリターンをコストで四分位に分けて分析しており、ここでも高コストになるとパフォーマンスが悪くなるという傾向が出ています。

他にも今も輝く名著である『ウォール街のランダム・ウォーカー 』でもそのような話が出ていますし、そのランダム・ウォーカーで参考資料として示されているM.Carhartの『On Persistence in Mutual Fund Performance』でもコストはパフォーマンス低下要因という結果が出ています。

』でもそのような話が出ていますし、そのランダム・ウォーカーで参考資料として示されているM.Carhartの『On Persistence in Mutual Fund Performance』でもコストはパフォーマンス低下要因という結果が出ています。

電化製品のようにより高い金を払ったんだから、より良いものを提供してくれることを投資信託にも期待したいものです。しかし、実証研究は残念なことにそれを支持してくれません。

・コストが高いファンドはパフォーマンスが悪いという傾向

・世の中の多くの凡人投資家が将来に成績の良いファンドを今時点で当てることは極めて困難

この2点を前提にすると、コストが高いファンドを避けることは将来の高パフォーマンスの可能性を高めることになります。だから「コストは重要だ。コストが高い投資信託は良くない」と言うのです。

もちろん「コストが高くても成績がいいファンドがあって、そういうファンドを買えばいい」と、将来の結果を見ることができる稀有な人には当てはまらないので、そういう投資の才能のある方は凡人と同じ運用をする必要は全くないでしょう。

そして、一部の投資信託を使った投資家やFPや評論家からは「コストは重要だ。コストが高い投資信託は良くない」という声が聞かれます。

これは何故か? それはコストが投資家の利益に直結するからです。

投資信託において、投資家のリターンは以下のようになります。

・[投資家のリターン]=[コスト控除前の投資信託の利益]-[コスト]

つまり、[コスト]が増えると[投資家のリターン]は減ります。それで「コストは重要だ。コストが高い投資信託は良くない」という意見が出てきます。

上記の説明で納得されたでしょうか?

そうだとすれば問題ありです。

上の議論には致命的な欠点があります。

単純に右辺の[コスト]だけ増加する場合を考えて[投資家のリターン]が下がるとしており、[コスト控除前の投資信託の利益]を無視しています。

一般的な世の中の商品(例えば家電/家具など)を見ると[コスト]の増加は[商品の性能/品質]の上昇に繋がります。つまり、[コスト]が増えても、それによって[商品の性能/品質]がそれ以上に増加すれば、[消費者の利益]は向上します。

投資信託のコストにおいても同様に、高いコストが、それ以上のリターンを生み出しているのであれば高コストは善です(少なくともマイナス要因ではない)。

では、コストが高い投資信託はそのリターンを高めているのでしょうか?

結論を言えばNoです。多くの実証研究で否定的な結果が出ています。

その一つとして竹中正治氏の分析(2007, 日経ビジネス)があります。

上の図表は竹中氏の分析から引用したものですが、表に注目です。年率コストで2%未満と2%以上の二群に分けて比較するとコストが高い群のリターンが1.27%も低い結果になっています。コスト差が1.14%なので、このパフォーマンス差のほとんどはコスト要因になります。

また、竹中氏は2007年だけではなく、その後も同じように分析をしています。2011年12月時点のデータで分析した結果は竹中氏のブログに公開されており、ここでも高コスト→低パフォーマンスという傾向が出ています。(コストが高ければ必ずしもパフォーマンスが悪い、というわけではない)

さらに竹中氏は、私のお気に入りである『インデックス・ファンドの時代

ボーグル氏は10年以上前の1999年に出版された『インデックス・ファンドの時代

他にも今も輝く名著である『ウォール街のランダム・ウォーカー

電化製品のようにより高い金を払ったんだから、より良いものを提供してくれることを投資信託にも期待したいものです。しかし、実証研究は残念なことにそれを支持してくれません。

・コストが高いファンドはパフォーマンスが悪いという傾向

・世の中の多くの凡人投資家が将来に成績の良いファンドを今時点で当てることは極めて困難

この2点を前提にすると、コストが高いファンドを避けることは将来の高パフォーマンスの可能性を高めることになります。だから「コストは重要だ。コストが高い投資信託は良くない」と言うのです。

もちろん「コストが高くても成績がいいファンドがあって、そういうファンドを買えばいい」と、将来の結果を見ることができる稀有な人には当てはまらないので、そういう投資の才能のある方は凡人と同じ運用をする必要は全くないでしょう。