2013年は日経平均が大きく上昇しています。

2013年初からの各国の代表的な株式インデックスを比較しても日本株は非常に好調です。Yahoo! Financeを使って各国の代表的な指数をグラフ化してみました。

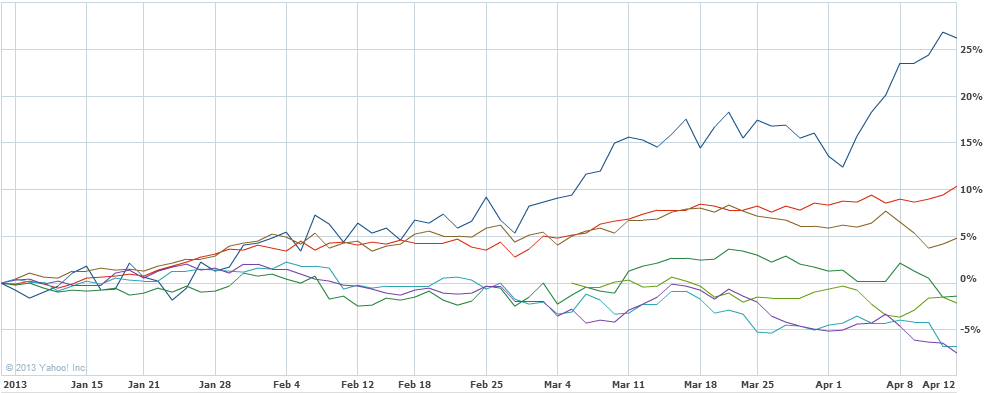

1位:日本株 (日経平均)

2位:アメリカ株 (ダウ30)

3位:イギリス株 (FTSE100)

---- ↑プラス↑ ----

---- ↓マイナス↓ ----

4位:スウェーデン株 (OMXストックホルムPI)

5位:ドイツ株 (DAX)

6位:香港株 (ハンセン指数)

7位:インド株 (センセックス)

年初来のパフォーマンスではアメリカやイギリス株も好調でプラスですが、日本株の伸びは圧倒的です。

「世界的にもみんな日本株に投資していれば超儲かっているわけです」

…とはなりません。

上の比較は純粋に各国の株式指数を(その国の通貨建てで)見た場合のチャートです。

実際の投資では為替が影響します。

日本人が外国の株式指数(現実的には投資信託やETF等)に投資しても得られるリターンはインデックスの値動き×為替の値動きです。(為替ヘッジしている場合は除く)

ということで、投資対象としての日本株の魅力は如何ほどかを見てみます。

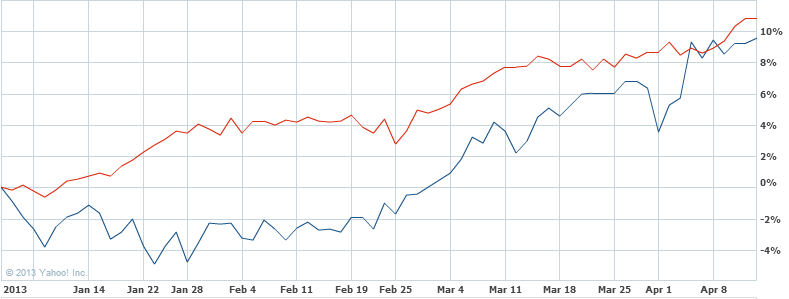

投資のパフォーマンスを見る場合には為替を揃える必要があるので、日経平均連動ETFのドル建 vs ダウ30種インデックスで比較したグラフを作ってみました。

青地が日経平均ETF、赤字がダウ30種インデックスです。

通貨を揃えてみると、年初来のパフォーマンスは基本的にダウ30種の方が優れていたが、日経平均が猛追してやっと近い水準まで来たというところです。

今回はドル建てにして比較しましたが、円建てでも同じです。投資対象として見た時には日経平均の方が優れていたわけではありません。

日本株及び外国株(インデックス)に投資をしている人は実感しているかとも思いますが、投資としてみた時には為替の影響があって日本を含めた先進国株式のパフォーマンスはほとんど同じ水準です。

よく新聞などでは単純に現地通貨建ての指数を比較して「●●の株式のパフォーマンスは好調」などと言うこともありますが、為替を考慮した投資成績とは違うという点に注意は必要です。

2013年初からの各国の代表的な株式インデックスを比較しても日本株は非常に好調です。Yahoo! Financeを使って各国の代表的な指数をグラフ化してみました。

1位:日本株 (日経平均)

2位:アメリカ株 (ダウ30)

3位:イギリス株 (FTSE100)

---- ↑プラス↑ ----

---- ↓マイナス↓ ----

4位:スウェーデン株 (OMXストックホルムPI)

5位:ドイツ株 (DAX)

6位:香港株 (ハンセン指数)

7位:インド株 (センセックス)

年初来のパフォーマンスではアメリカやイギリス株も好調でプラスですが、日本株の伸びは圧倒的です。

「世界的にもみんな日本株に投資していれば超儲かっているわけです」

…とはなりません。

上の比較は純粋に各国の株式指数を(その国の通貨建てで)見た場合のチャートです。

実際の投資では為替が影響します。

日本人が外国の株式指数(現実的には投資信託やETF等)に投資しても得られるリターンはインデックスの値動き×為替の値動きです。(為替ヘッジしている場合は除く)

ということで、投資対象としての日本株の魅力は如何ほどかを見てみます。

投資のパフォーマンスを見る場合には為替を揃える必要があるので、日経平均連動ETFのドル建 vs ダウ30種インデックスで比較したグラフを作ってみました。

青地が日経平均ETF、赤字がダウ30種インデックスです。

通貨を揃えてみると、年初来のパフォーマンスは基本的にダウ30種の方が優れていたが、日経平均が猛追してやっと近い水準まで来たというところです。

今回はドル建てにして比較しましたが、円建てでも同じです。投資対象として見た時には日経平均の方が優れていたわけではありません。

日本株及び外国株(インデックス)に投資をしている人は実感しているかとも思いますが、投資としてみた時には為替の影響があって日本を含めた先進国株式のパフォーマンスはほとんど同じ水準です。

よく新聞などでは単純に現地通貨建ての指数を比較して「●●の株式のパフォーマンスは好調」などと言うこともありますが、為替を考慮した投資成績とは違うという点に注意は必要です。