バイ&ホールドのインデックス投資に対するデメリットや弱点として,「いつ売却するの?その時に暴落が来たらどうするの?」という指摘があります。

そこで過去データを使ってシミュレーションしてみました。

シミュレーションの条件

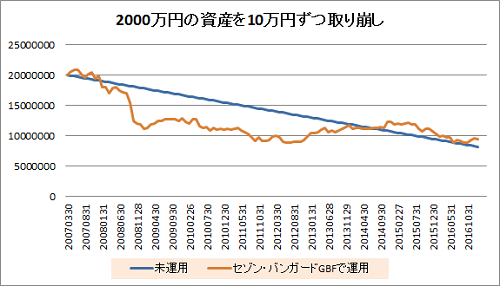

シミュレーションの条件は以下の通り。- 2000万円を運用

- 毎月10万円を取り崩す

- 投資先はセゾン・バンガード・グローバルバランスファンド

- 期間は2007年3月〜2017年1月

■何故この条件にしたのか?

まず,「取り崩しのタイミングで暴落が来たら」という条件だと,昨今のリーマンショックと呼ばれるショックを含めた下落が非常に大きな暴落であり,この直前を起点にしたいということで2007年からトラックレコードがあるファンドに絞りました。その中で,日本株ファンドなどではアセットアロケーションが良くない。そこで,バランスファンドの中から株式/債券が半分ずつというのがちょうどよかったので,セゾン・バンガード・グローバルバランスファンドを選んでみました。(SBI資産設計オープンやマネックス資産設計ファンドなども考えたのですが…)

金額を2000万円にしたのは,退職金や積立投資の有無などで人によってリタイア時点の資産額は異なるでしょうが,このくらいが取り崩しシミュレーションとしては妥当と考えました。取り崩し額の10万円/月は,老齢年金や2000万円という資産額を考えるとこれくらいの金額ずつ取り崩すのが無難と判断。

では,シミュレーションの結果へ。

シミュレーション結果

比較対象として一切運用せずに10万円ずつ取り崩した場合の線も書いてみました。

■運用していると暴落で資産は大きく減る

さすがに暴落の影響は大きく,リーマンショックのあった2008年には大きく資産総額を減らしています。2008年12月末には未運用なら1790万円残っているところが,セゾン・グローバル・バランスファンドで運用していたら1188万円しかありません。資産運用していることで600万円以上資産を減らしています。■暴落が終わると資産運用は粘る

暴落は永続的には続きません。世界大恐慌もリーマンショックも数年で終わっています。仮に暴落し続けたらそれは今の社会の破綻です。下落が止まるとヨコヨコの場合もありますが,上昇局面もあります。リーマンショックの後もすぐに上昇局面は来ませんでしたが,数年後には上昇局面を迎えました。その結果,2014年8月〜9月の頃には,資産運用の線が未運用の線に追いつきました。

ここでのポイントは,暴落時に一気に全資産を売却するのではなく,長い期間をかけて取り崩すとおいうことでしょう。その結果,暴落があったとしても,暴落後の上昇相場で資産が増えるという相場のサイクルの恩恵を享受できています。

ここ数十年でも最大規模の暴落であったリーマンショックがあってもこの程度ということを考えると,暴落が来てもそんなに悪いことではないのではないでしょうか。

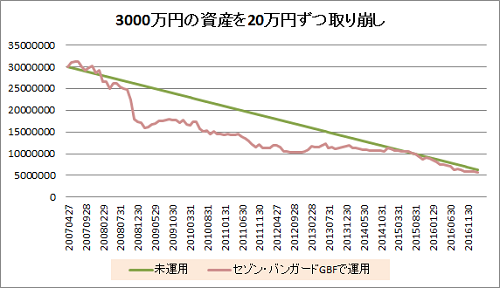

■条件を変えて3000万円の資産を毎月20万ずつ取り崩す場合

せっかくなので,条件を少し変えてみました。3000万円を毎月20万円ずつ取り崩す。仮に運用しない場合には150ヶ月(12年6ヶ月)で資産が枯渇するケースです。かなりの取り崩しペースです。取り崩しのペースが早まってどうなるか…と思いましたが,この場合も2017年1月時点ではほぼ同じような金額になっています。(このシミュレーションの場合,どっちにしても10年でもう600万円前後しか残っていないことの方に目がいってしまう)

さて,今回はセゾン・バンガード・GBFを使い,全額投資しているパターンでシミュレーションをしました。これは株式が半分,債券部分も大部分は外貨建てと,リタイア時点としてはかなりリスクが高いケースです。結果として,暴落が来ても長期的には大丈夫そうなシミュレーション結果にはなっていますが,やはり短期的にでも資産が大きく減るのは怖いという人も多いはず。

実際の運用においては、リタイア時点では30代や40代の資産形成期と違い,株式比率を下げる,安全資産を確保しておくなどといったこともやった上でリスク資産へ資産を投じるのがいいでしょう。

【関連コンテンツ】

インデックス投資をしていますが、積み上げた資金を取り崩す時の事をあまり考えておらず、漠然とリタイア時に全額現金化するものと思っていたので、今回の記事を見て、リスク資産のまま持ち続けるというやり方もあるのだなと思わされました。

実際には記事にも書かれているように、リタイア後は安全資産の比率を高めることになるのかもしれませんが、取り崩す期間も長期に渡るので、積み立てた時と同じように、コツコツ(?)と崩していけば、途中での暴落の影響をカバーできるという考え方は面白いなと思いました。

その場合、途中での暴騰(と思うような相場)時に「売らない」という選択をする事が、今以上に忍耐の必要な決断になりそうですね。