「交付目論見書の作成に関する規則」及び「投資信託及び投資法人に係る運用報告書等に関する規則」等の一部改正について (投資信託協会 パブリックコメント一覧)

投資信託協会が「交付目論見書の作成に関する規則」及び「投資信託及び投資法人に係る運用報告書等に関する規則」等の一部改正案を取りまとめ、それに対するパブリックコメントを募集しています。

●募集期間: 平成26年5月1日(木)〜平成26年5月20日(火)

主な改正点については※【別紙1】「交付目論見書の作成に関する規則」及び「投資信託及び投資法人に係る運用報告書等に関する規則」等の一部改正の概要(140501).pdfに載っているので、まずはこれを読んでいただきたい。

その後、詳しくはパブリックコメントのサイトにある6つの資料を読んでほしいのですが、私が注目したのは以下の3点。

●運用報告書が「運用報告書(全体版)」「交付運用報告書」の2つに分かれる

(1) 投資信託及び投資法人に関する法律(以下「投信法」という。)第14条第1項に定める運用報告書を「運用報告書(全体版)」に投信法第14条第4項に定

める運用報告書を「交付運用報告書」とする区分整理を行う。

※別紙1

●投資信託約款で定めておけば、運用報告書(全体版)は電子的に提供可能になる

運用報告書(全体版)の交付に関し、「運用報告書(全体版)の交付に代えて、投資信託約款において当該運用報告書に記載すべき事項を電磁的方法により提供する旨を定めている場合には、委託会社は運用報告書(全体版)を交付したものとみなされるが、受益者から運用報告書(全体版)の交付の請求があった場合には、交付しなければならない。」旨を定める

※別紙1

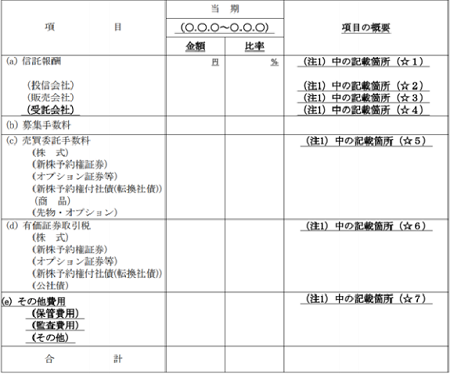

(なお、仕事上でも「電磁的記録」のように"電磁的"という言葉をよく目にするのですが、これに対する違和感がずっとある)●運用報告書の費用明細が1万口当たりの金額のみならず比率欄が追加されている

投資信託保有中にかかるコストとして信託報酬は年率0.8%(税抜き)のように事前に公開されています。しかし、保有中にかかるコストは信託報酬以外にもあり、それらを含めたトータルコストこそが実質的なコストであり重要なコストの数字です。その実質コストですが、今までの運用報告書では「1万口当たりの金額」で開示されており、横並びで比較するには個人投資家(特に投信ブロガー)がマニアックにも計算して比率に直して投資信託の実質コストとして比較したりしていました。

※参考: STAMシリーズ 実質コスト調べ

しかし、【別紙6】「投資信託及び投資法人に係る運用報告書等に関する委員会決議」の一部改正案(140501).pdfを見ると、費用明細の「金額」欄の隣に「比率」という欄が追加されていまます。

他にも過去のパフォーマンスの表現方法であったり、分配金の対基準価額比の記載など、いろいろ変更点はあります。

投資信託の目論見書や運用報告書に対して意見を言いたかったという人は多いでしょう。パブリックコメントは大きなチャンスです。何かモノ申したい人がいれば、この機会に意見を表明してみてはいかがでしょうか?

もちろん、改正案に対するパブコメですので、何でも自由に文句を言えばいいというものではありませんが。

【関連コンテンツ】