不動産担保ローンなどと比較しても住宅ローンの金利は明らかに有利な水準であり、住宅ローン減税等の各種優遇もあります。これらを考えると住宅ローンは歪みがある(借り手優位にできている)市場のようにも見えます。

そして、株式等への投資による期待リターンは住宅ローンより高いと考えられています。

そうすると、住宅ローンで資金を調達して投資するということをやりたい衝動にも駆られます。

簡単なシミュレーションをしてみます。

1億円を年利1%の35年ローンで借りて、そのうちの5000万円を投資する場合を考えてみます。(普通の人の住宅ローン額から考えると高額ですが計算を分かりやすくするために1億円にしました)

そして、株式等への投資による期待リターンは住宅ローンより高いと考えられています。

そうすると、住宅ローンで資金を調達して投資するということをやりたい衝動にも駆られます。

簡単なシミュレーションをしてみます。

1億円を年利1%の35年ローンで借りて、そのうちの5000万円を投資する場合を考えてみます。(普通の人の住宅ローン額から考えると高額ですが計算を分かりやすくするために1億円にしました)

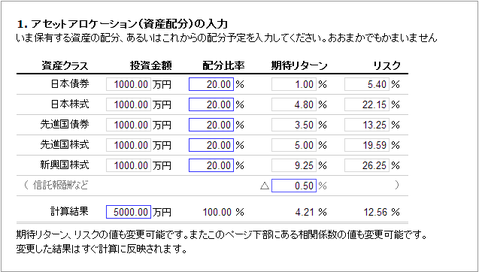

投資ポートフォリオは単純化して、このツールで提供されている5アセットへの1000万円ずつの均等投資とします。なお、投資の成果についてはファンドの海の長期投資予想/アセットアロケーション分析を利用します。信託報酬等のコストとして0.5%を想定すると以下のような数字が出ました。

●期待リターン(年率): 4.21%

●リスク(年率): 12.56%

また、残りの5000万円は元本の安全性の高い金融商品で運用し、この利回りは0.25%程度を想定しましょう。ここから月々のローンを支払っていきます。

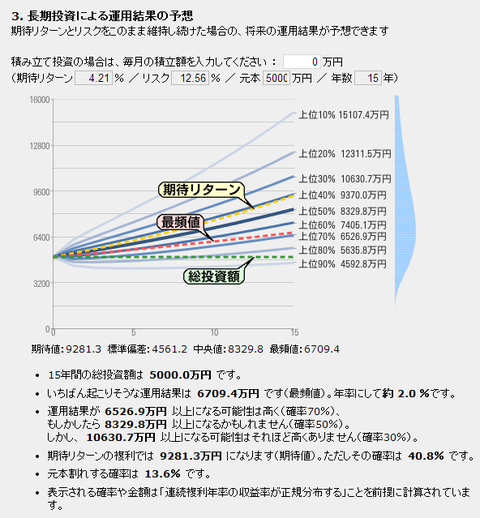

この条件で15年後を見ます。

【借入金及び返済状況】

・返済用の5000万円は無くなり、81万円は持ち出しで返済になります。

・借金の元本は6138万円

【投資の状況】

ちょうど70%のラインが税引き後で6221万円(税引き前6526.9万)なので、6221万-(6138+81)=2万円とほぼ損益分岐点、つまり70%以上の確率でプラスになるという試算です。

中央値だと、投資した5000万円は7664万円になっているのでちょうど真ん中の成績だと借金を一括返済しても約1400万円以上が残ります。

下位30%の場合が損失になります。

この結果を見る限り、失敗に終わった時に損失分をカバーできるだけの資金がある人は低金利で借り入れて高い期待リターンの商品に投資するのは、それなりに勝算も高く面白い裁定ギャンブルではないでしょうか。

例えば、1億円の金融資産が手元にあって7千万円をリスク資産に投資し3千万円を安全性資産で運用している人が5千万円の住宅ローンを組んで半分を投資とか。

=================================

上記はあくまでラフな試算です。

投資するにしてももっと効率的なポートフォリオの組み方もあるでしょう(上記のインスタントポーロフォリオは効率的フロンティア曲線上にない)。安全資産の利回りも個人向け国債等をうまく活用すればもっと高いんじゃないかという話もあるでしょう。

住宅ローンは変動金利の低金利前提だけど金利上昇リスクを考えたらどうなんだ…などもあるでしょう。

●期待リターン(年率): 4.21%

●リスク(年率): 12.56%

また、残りの5000万円は元本の安全性の高い金融商品で運用し、この利回りは0.25%程度を想定しましょう。ここから月々のローンを支払っていきます。

| ■条件まとめ ●1億円を年利1%の35年返済で借りる (月々の支払いは28万2285円) ●5000万円を期待リターン4.21%/リスク12.56%のポートフォリオで運用する ●5000万円は元本の安全制の高い金融資産で運用し、この利回りは0.25%とする ●元本の安全性の高い金融資産から借金は返済してい ●株式等の利益への税金は20%く |

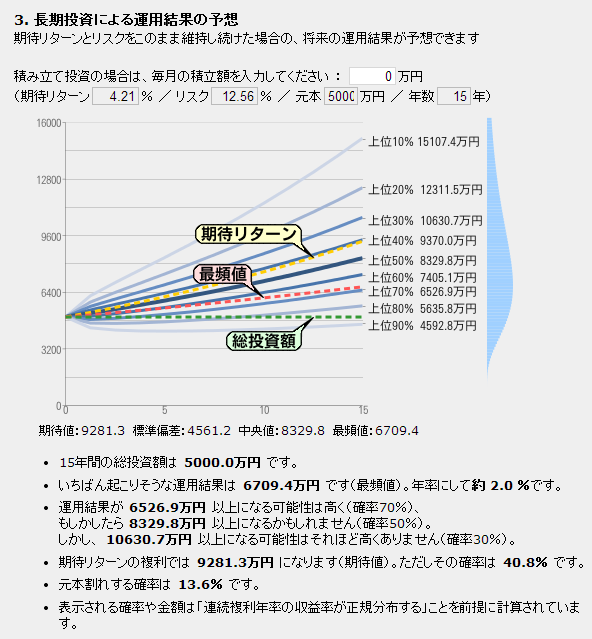

この条件で15年後を見ます。

【借入金及び返済状況】

・返済用の5000万円は無くなり、81万円は持ち出しで返済になります。

・借金の元本は6138万円

【投資の状況】

ちょうど70%のラインが税引き後で6221万円(税引き前6526.9万)なので、6221万-(6138+81)=2万円とほぼ損益分岐点、つまり70%以上の確率でプラスになるという試算です。

中央値だと、投資した5000万円は7664万円になっているのでちょうど真ん中の成績だと借金を一括返済しても約1400万円以上が残ります。

下位30%の場合が損失になります。

この結果を見る限り、失敗に終わった時に損失分をカバーできるだけの資金がある人は低金利で借り入れて高い期待リターンの商品に投資するのは、それなりに勝算も高く面白い裁定ギャンブルではないでしょうか。

例えば、1億円の金融資産が手元にあって7千万円をリスク資産に投資し3千万円を安全性資産で運用している人が5千万円の住宅ローンを組んで半分を投資とか。

=================================

上記はあくまでラフな試算です。

投資するにしてももっと効率的なポートフォリオの組み方もあるでしょう(上記のインスタントポーロフォリオは効率的フロンティア曲線上にない)。安全資産の利回りも個人向け国債等をうまく活用すればもっと高いんじゃないかという話もあるでしょう。

住宅ローンは変動金利の低金利前提だけど金利上昇リスクを考えたらどうなんだ…などもあるでしょう。

【関連コンテンツ】